在資源限制與政策時效壓力下,如何快速打造一條新用戶獲客漏斗?

專案背景

臺灣個人投資儲蓄帳戶(TISA)是政府主導的退休金優惠政策,推動期間帶動大量首次投資者主動搜尋相關資訊——這是好好證券獲取新用戶的關鍵時間窗口。

但現實的限制是:這是一個小型活動專案,開發資源有限,且政策紅利期不會等人。

核心命題不是「怎麼做一個好網站」,而是「在時效與成本的雙重約束下,怎麼做出正確的取捨」。

關鍵決策一:用 Vibe Coding 取代傳統開發流程

活動型專案的特性是:需求明確、生命週期短、迭代頻率高。在這個前提下,我評估了兩條路徑:

這張表不是說 AI 流程在每個環節都更好,而是在活動型專案這個特定場景下,它幫助我們用更少的時間達到可上線的品質。關鍵不在工具本身,而在你是否清楚知道什麼該讓 AI 做、什麼不該。

關鍵決策二:轉化路徑的設計邏輯

目標受眾是政策關注者與退休規劃新手,他們的共同特徵是:有意願、但決策門檻高。

關鍵決策三:退休計算機的輔助

計算器是這條路徑的核心錨點,它讓用戶把抽象的「退休規劃」轉化為具體的數字,是從「了解」到「行動」最關鍵的一步。

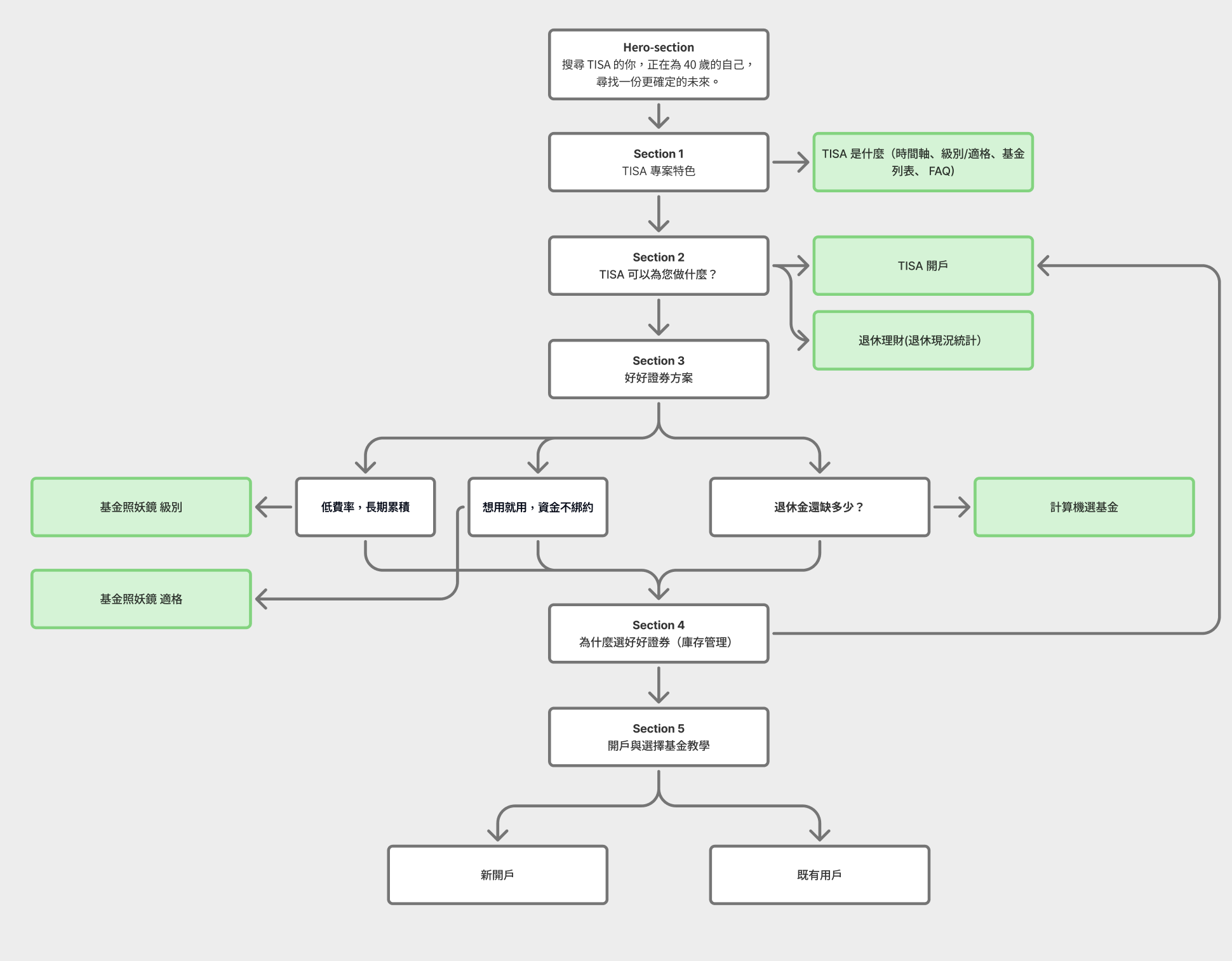

產品規劃展現

從流量入口到開戶轉化的完整路徑規劃。

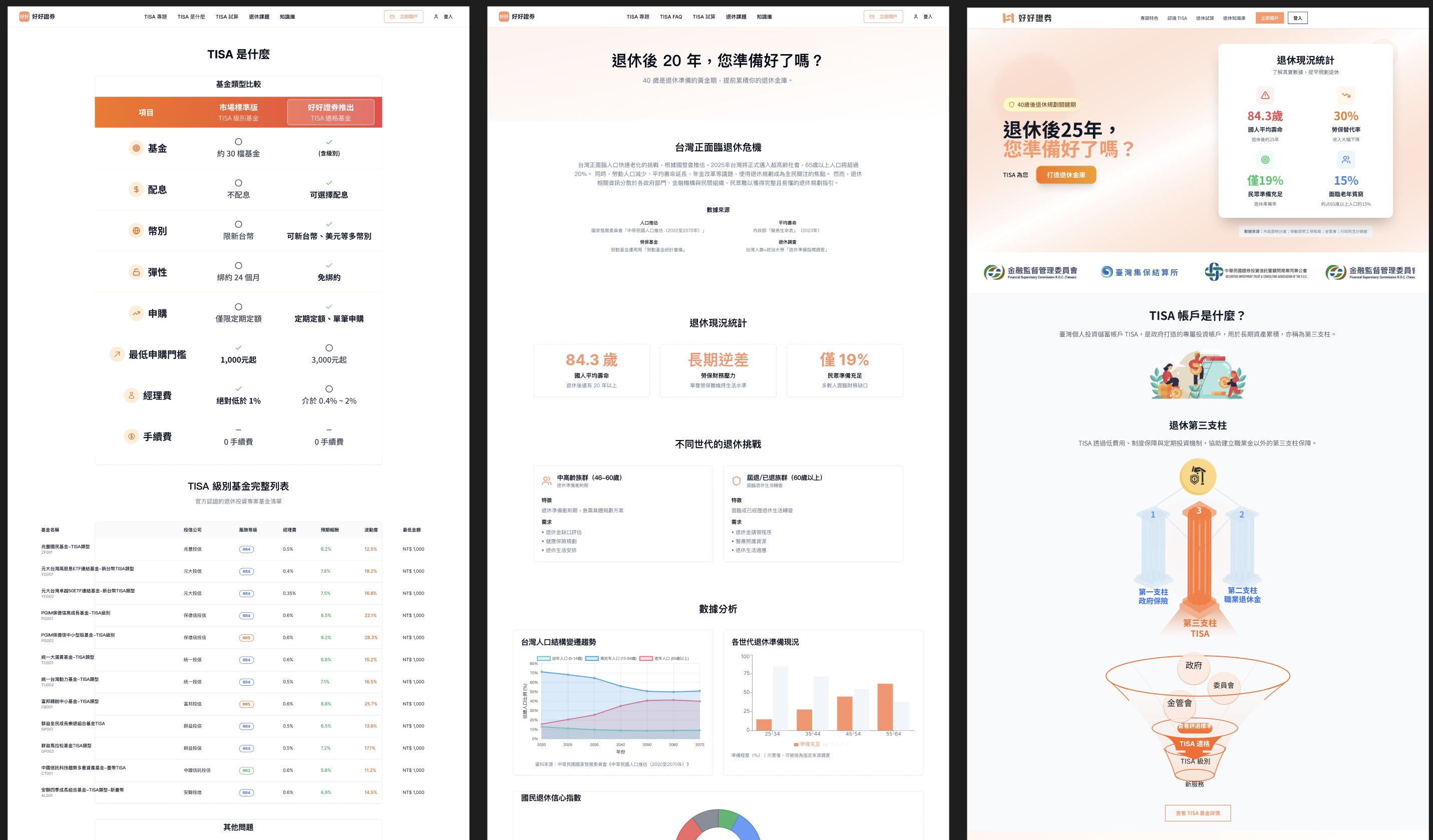

針對 TISA 說明頁的多版本佈局探索,重點在於如何在一個頁面內同時承載政策說明、好好證券方案差異(TISA 級別 vs TISA 適格基金),以及引導用戶前往計算器的視覺動線。

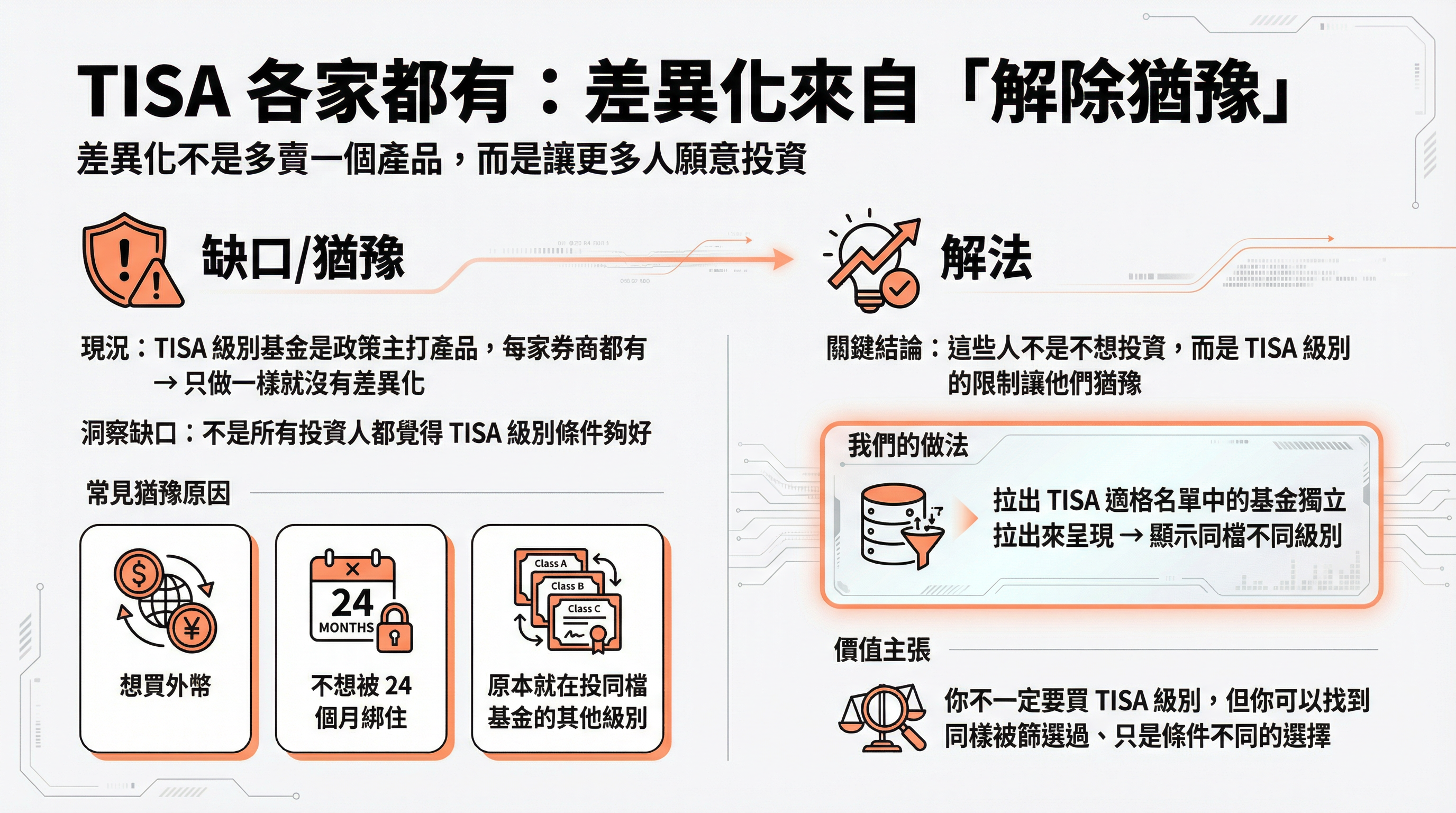

核心產品決策:為什麼要拆出 TISA 適格基金?

計算器的演算邏輯

退休計算器需要支援雙向計算:用戶可以輸入每月投入金額預估退休總資產,也可以反向輸入目標金額推算所需月投入,兩者皆須納入通膨調整。

技術上並不難,難的是假設的選擇。市面上的退休計算器在「預期報酬率」的處理方式上差異顯著,不同工具給出的結果可能相差數十萬。為了讓好好證券的計算邏輯有據可查,我採用逆向工程的方式,透過二分法對主流計算工具進行行為分析,反推出業界隱含的假設與計算模型邊界。

這個過程確認了業界普遍採用名目報酬率而非實質報酬率進行計算,最終以名目法定型為本計算器的核心演算邏輯。這個決策的意義不只在於「算得準」,更在於每一個假設都能被清楚說明——當用戶或法遵團隊質疑數字來源時,有完整的推導路徑可以回答。

雙向計算情境的介面規劃,包含輸入邏輯切換、通膨調整說明的呈現方式,以及結果頁面如何在視覺上讓「今日購買力等值」這個概念易於理解。

退休計算器是這條路徑的核心轉化工具:

- 它讓使用者把抽象的「退休規劃」轉化為具體數字。

- 支援雙向計算:輸入每月投入金額預估退休總資產,或反向輸入目標金額推算所需月投入,兩者皆納入通膨調整。

目標很明確:讓使用者在 30 秒內算出「我每個月要投多少」,然後直接接上基金推薦與開戶。

計算器不是理財教育工具,而是轉化漏斗的加速器。

方法論反思

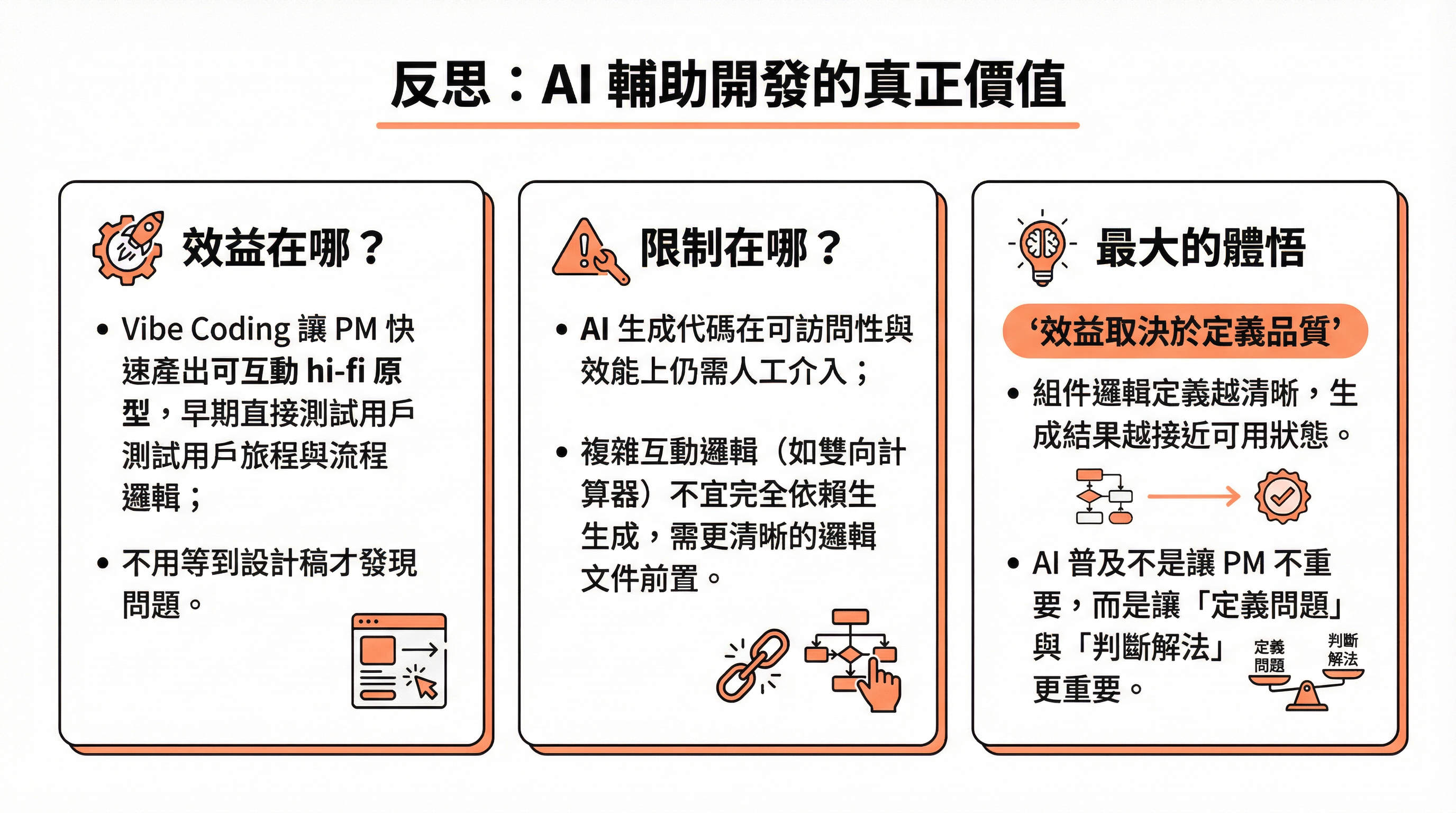

採用 AI 輔助開發這條路,事後來看決策方向是對的,但過程中也暴露了幾個需要建立規範的環節。

AI 生成的代碼在可訪問性與效能優化上仍需人工介入;複雜互動邏輯(如計算器的雙向計算)無法依賴生成,反而需要更清晰的邏輯文件做前置準備。這讓我意識到 AI 輔助開發的效益,很大程度上取決於前期企劃的定義品質,組件邏輯定義越清晰,生成的結果越接近可用狀態。

Vibe Coding 在這個流程裡扮演的角色,不是取代設計師或工程師,而是讓 PM 能夠快速產出可互動的 hi-fi 原型。有了接近真實的介面,就可以在早期直接測試用戶旅程與 CTA 邏輯是否成立,而不是等到設計稿才發現流程有問題。這個階段收斂後,再交由設計師優化介面細節、工程師進行結構重構——分工的邊界反而因此更清晰,而不是更模糊。

這次的實踐也讓我對 PM 這個角色有了新的體會。當 AI 可以快速將想法轉化為可互動的介面,PM 若同時具備 UX 知識,就能在原型階段直接做出有品質的判斷——而不是等到移交設計師後才進入反饋循環。產品思維與 UX 知識不再是兩個分開的能力,而是需要整合在同一個人身上:懂得定義問題、也懂得判斷解法好不好用。這可能是 AI 工具普及後,PM 最值得培養的複合能力。

成果